L’indexation directe : une approche d’investissement intelligente

Simples, abordables et efficaces, les FNB indiciels suivent un indice comme le S&P 500 ou le TSX et vous exposent à des centaines d’entreprises à la fois. Mais il existe une approche qui se base sur la même stratégie d’investissement tout en offrant d’importants avantages fiscaux : l’indexation directe.

L’indexation directe, c’est quoi?

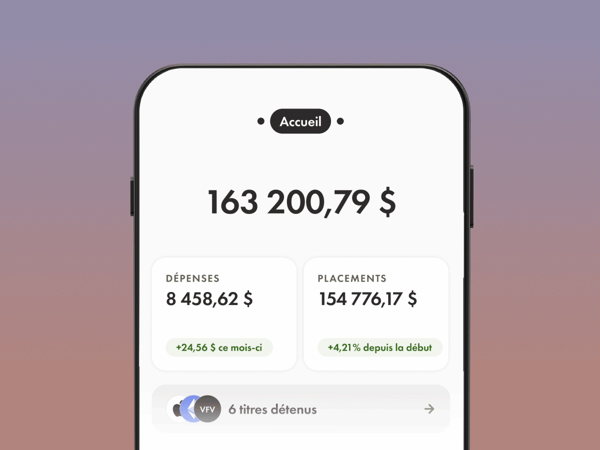

L’indexation directe, c’est le fait de détenir directement les actions qui composent un indice, plutôt que d’acheter des parts d’un fonds qui détient ces actions.

Si vous achetez un FNB indexé au S&P 500, vous détenez des parts du FNB lui-même. Le fonds possède des parts des quelque 500 compagnies qui composent l’indice, mais pas vous. Avec l’indexation directe, ces mêmes entreprises se retrouvent directement dans votre portefeuille. Vous détenez ainsi les actions qui composent l’indice, et non des parts du fonds qui les détient.

La différence peut sembler futile, mais c’est la clé d’avantages considérables.

Quels sont les avantages?

Flexibilité accrue : Vous pouvez personnaliser votre portefeuille pour mettre l’accent sur certains secteurs ou en éviter d’autres, plutôt que d’acheter en bloc ce qu’a sélectionné l’équipe de gestion du fonds. Si certaines entreprises ne cadrent pas avec vos valeurs ou vos préférences, l’indexation directe vous donne la possibilité de les exclure.Avantages fiscaux : L’indexation directe permet d’utiliser la stratégie de la vente à perte à des fins fiscales. Quand l’une de vos actions recule, nous la vendons automatiquement et la remplaçons par un titre semblable. Vous réalisez ainsi une perte en capital qui peut servir à réduire vos gains imposables, tout en conservant votre exposition au marché.

Ce qu’il faut savoir sur la vente à perte à des fins fiscales

La vente à perte à des fins fiscales est un avantage particulièrement intéressant pour beaucoup de contribuables au Canada. Voici comment ça fonctionne.

Supposons que vous détenez 100 actions achetées à 50 $, qui valent maintenant 40 $. Vous avez donc une perte latente de 1 000 $. Selon la stratégie de vente à perte à des fins fiscales, nous pouvons vendre ces actions pour réaliser la perte, puis acheter tout de suite un titre semblable (mais pas le même) pour préserver votre position sur le marché.

Cette perte de 1 000 $ peut ensuite servir à compenser d’autres gains en capital imposables, de façon à réduire votre fardeau fiscal. Et comme nous remplaçons les actions vendues par un titre comparable, vous conservez votre exposition au marché et pouvez profiter d’une éventuelle remontée.

L’importance des dépôts récurrents dans une stratégie d’indexation directe

Avec des dépôts récurrents, vous augmentez les occasions de réaliser des pertes à des fins fiscales. Comme le marché tend à monter sur de longues périodes, il peut devenir difficile de trouver des titres dont le prix est plus bas que ce que vous avez payé.

En déposant régulièrement, vous achetez à différents moments et donc à différents prix. Avec le temps, cela peut faire monter votre prix moyen d’achat. Et plus ce prix moyen augmente, plus il peut y avoir d’occasions de réaliser des ventes à perte à des fins fiscales quand le marché recule.

Par exemple, disons que vous achetez une action à 50 $. Plus tard, avec vos dépôts récurrents, vous en achetez une autre à 70 $. Selon les règles fiscales canadiennes, ces actions sont regroupées, ce qui donne un prix moyen d’achat de 60 $ par action. Si le titre redescend ensuite à 55 $, vous pouvez alors réaliser une perte de 5 $ par action, et ce, même si une partie de votre position initiale avait été achetée à 50 $.

C’est pour cette raison que l’indexation directe tend à être encore plus avantageuse sur le plan fiscal lorsqu’elle s’accompagne de dépôts réguliers.

Est-ce que je peux simplement acheter les actions moi-même?

Techniquement, oui. Mais dans les faits, c’est beaucoup plus complexe qu’il n’y paraît.

Un portefeuille indiciel bien diversifié comprend des centaines d’actions. Pour respecter les pondérations de l’indice, il faudrait souvent acheter des fractions d’actions (par exemple, 2,47 actions d’un titre), une fonctionnalité que plusieurs plateformes de placement autonomes n’offrent pas. Sans compter que gérer des centaines de titres et rééquilibrer votre portefeuille au fil des variations du marché demande beaucoup de temps et comporte un risque d’erreurs.

La vente à perte à des fins fiscales exige une surveillance constante. Il faut repérer des occasions chaque jour dans l’ensemble du portefeuille, tout en respectant la règle fédérale de la perte apparente, qui empêche de réclamer une perte si vous rachetez le même titre dans les 30 jours. Et trouver des titres de remplacement appropriés demande aussi une analyse poussée.

Même si vous êtes très à l’aise avec les chiffres, vous devez jongler avec deux objectifs opposés : réaliser le plus de pertes possible, tout en maintenant un rendement global proche de celui de l’indice de référence. Gérer ça manuellement pour des centaines d’actions, c’est pratiquement un emploi à temps plein. Voilà pourquoi nous avons bâti notre portefeuille d’indexation directe, qui fait vraiment travailler votre argent pour vous.

Intéressant, mais est-ce pour moi?

L’indexation directe convient particulièrement bien aux personnes qui investissent dans un compte non enregistré, puisque la vente à perte à des fins fiscales n’est pas possible dans des comptes enregistrés comme le CELI ou le REER. C’est aussi une bonne option si vous souhaitez investir dans un large indice tout en excluant certaines entreprises. L’investissement minimum est de 1 000 $ et, selon nos observations, les personnes dont le revenu annuel est inférieur à 110 000 $ profitent généralement de moins d’avantages fiscaux avec cette stratégie.

Conclusion

L’indexation directe repose sur la même approche passive axée sur les indices qui fait la force des fonds négociés en bourse. Mais en détenant les actions directement, vous avez accès à des avantages fiscaux et à une personnalisation qu’un fonds ne permet tout simplement pas. Cette différence peut se traduire par une valeur réelle qui s’accumule au fil du temps.

Les placements autonomes sont offerts par Wealthsimple Investments Inc. (« WSII »). Tous les placements comportent des risques. Pour en savoir plus sur nos produits, nos décisions d’investissement, nos grilles de frais, les témoignages de notre clientèle, nos promotions et plus encore, rendez-vous à wealthsimple.com/fr-ca/legal/legal-disclaimers.

Les indices Morningstar appartiennent exclusivement à Morningstar Inc. Morningstar ainsi que ses sociétés affiliées, ses filiales, ses fournisseurs directs et indirects d’information et toute autre tierce partie impliquée dans la compilation, la diffusion, le calcul ou la création d’un indice Morningstar (collectivement, les « parties Morningstar ») ne garantissent ni l’exactitude, ni l’exhaustivité, ni l’actualité des indices Morningstar ou des données qui y figurent, et n’assument aucune responsabilité en cas d’erreur, d’omission ou d’interruption. Aucune des parties Morningstar ne fait de déclaration ni n’offre de garantie, expresse ou implicite, quant aux résultats pouvant découler de l’utilisation des indices Morningstar ou des données qu’ils contiennent.* Fondé sur des projections hypothétiques d’un modèle de vente à perte à des fins fiscales. Les rendements réels après impôts peuvent varier. Tous les placements comportent des risques. Pour en savoir plus sur nos produits, nos décisions d’investissement, nos grilles de frais, les témoignages de notre clientèle, nos promotions et plus encore, rendez-vous à wealthsimple.com/fr-ca/legal/legal-disclaimers.