Utilisez votre CELI pour augmenter votre pouvoir d’achat sur marge

Une optimisation plus judicieuse vous attend. Vous pouvez désormais lier votre CELI autonome à votre compte sur marge afin d'augmenter votre pouvoir d'achat, tout en conservant vos placements dans votre CELI, où vos gains sont à l'abri de l'impôt.

Les taux d’intérêt avantageux du compte sur marge Wealthsimple (taux préférentiel -0,5 % pour la clientèle Génération) sont moins élevés que ceux de toutes les banques canadiennes. Et cette nouvelle fonctionnalité vient vous donner encore plus de flexibilité pour agir dès qu’une occasion se présente sur le marché.

Commençons par le commencement : qu’est-ce qu’un compte sur marge?

Un compte sur marge vous permet d'emprunter de l'argent pour investir, en utilisant les placements que vous possédez déjà à titre de garantie. Il vous offre la flexibilité nécessaire pour prendre plus de risques, avec la possibilité d'obtenir des rendements plus élevés. C'est un excellent choix si vous possédez une grande expérience d'investissement, car elle permet :

- de négocier sans vendre de positions à long terme;

- d’explorer des stratégies avancées comme les options;

- d’accéder à des fonds comme sur une marge de crédit.

Mais attention : comme avec n'importe quel prêt, emprunter peut amplifier les gains, mais aussi les pertes. Il est donc important de bien vous renseigner et d'avoir une stratégie avant de vous lancer.

Comment fonctionne la liaison de votre CELI

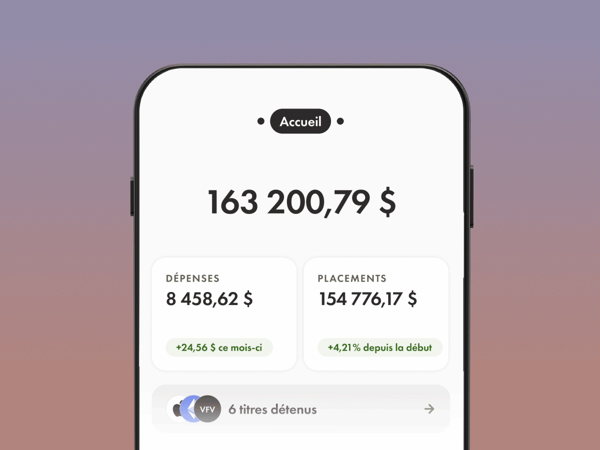

Lorsque vous liez votre CELI à votre compte sur marge, les actifs de votre CELI sont pris en compte dans votre pouvoir d'achat total. Vous n'avez donc pas besoin de transférer de l'argent entre vos comptes ni d’utiliser vos droits de cotisation. Les fonds de votre CELI demeurent en place et continuent de fructifier en franchise d'impôt.

Si votre compte sur marge fait l'objet d'un appel de marge, vous recevrez une notification et disposerez d'un délai pour déposer des fonds ou ajuster vos positions. Si aucune mesure n'est prise, nous vendrons d'abord les actifs de votre compte sur marge. Si cela ne suffit toujours pas à couvrir le déficit, nous pourrions vendre les actifs de votre CELI lié.

Quelques points à garder à l’esprit

Avec plus de pouvoir viennent (vous l’aurez deviné) plus de responsabilités. Voici quelques rappels importants :

- Seuls les CELI autonomes peuvent être liés à votre compte sur marge non enregistré. Les portefeuilles gérés ne sont pas admissibles.

- Pour l’instant, cette fonctionnalité est disponible seulement pour les comptes sur marge individuels, et non pour les comptes conjoints ou de société (actuellement en version bêta).

- Vous pouvez dissocier votre CELI à tout moment, tant que votre compte sur marge dispose d'un solde suffisant.

- Un seul compte CELI peut être lié par compte sur marge.

Prêt·e à lier vos comptes?

C’est super rapide — et ça pourrait devenir l’arme secrète de votre stratégie de placement quand vous avez besoin de plus de flexibilité.

Consultez notre centre d’aide pour apprendre comment lier votre CELI à votre compte sur marge.

Vous ne connaissez pas la négociation sur marge? Commencez par consulter notre page de produit et notre guide d’utilisation des comptes sur marge.

Juridique

Comparaison en date du 9 juillet 2025 avec tous les taux d'intérêt sur marge ayant des exigences d'actifs semblables des institutions financières canadiennes énumérées à l'annexe I de la Loi sur les banques. Le taux d’intérêt sur marge de Wealthsimple est de TP -0,5 % pour la clientèle Génération, de TP -0 % pour la clientèle Avantage et de TP +0,5 % pour la clientèle Essentiel (TP : taux préférentiel.) Le taux préférentiel du compte sur marge de Wealthsimple est de 4,95 % sur le CAD et de 7,5 % sur l’USD, en date du [DATE]. Sous réserve de modifications. Taux d'intérêt annualisé calculé quotidiennement. Les intérêts sont imputés mensuellement. Tout investissement comporte des risques. Apprenez-en plus sur les frais et intérêts du compte sur marge.